به گزارش خبرنگار اقتصادی «خبرنامه دانشجویان ایران»؛ امروزه اگر نگاهی به اطراف خود بیندازیم با انبوهی از سهامداران بازار سرمایه مواجه هستیم که عمدتا جزء افرادی محسوب میشوند که در یکسال اخیر به بازار سرمایه پیوسته اند و مبتدی می باشند.

بر طبق آمارهای رسمی منتشر شده توسط سازمان بورس در حال حاضر حدود 12 میلیون نفر کد بورسی گرفته اند که از این تعداد حدود 1.5 نفر در بازار سرمایه فعال هستند.نکته قابل توجه اینست که که از این تعداد 850 هزار نفر در یکسال اخیر به بازر سرمایه اضافه شده اند و عمدتا افرادی هستند که با اهداف سودآوری سرمایههای خود را به بازار سرمایه منتقل نمودهاند.

در این بین تقریبا میتوان اذعان کرد دولت برای جبران کسری بودجه خود از هیچ اقدامی فروگذاری نکرد. شاید سر رشته تمامی این مسائل به اشتباهات راهبردی که در بستن بودجه 99 بود باید جستجو کرد. دولت با پیش بینی فروش 1 میلیون بشکه نفت با قیمت 50 دلار بزرگترین خطا را مرتکب شد علاوه بر آن مسئله کرونا و کاهش درآمدهای مالیاتی باعث بروز کسری 150 هزار میلیارد تومانی دولت شده. همین امر دولت را با چالش اداره مالی کشور مواجه نموده است و مرتبا دولت را به اقدامات بعضا غیر کارشناسانه و با دید کوتاه مدت نموده که ایجاد حباب در بازار سرمایه در زمره همین مسئله میباشد.

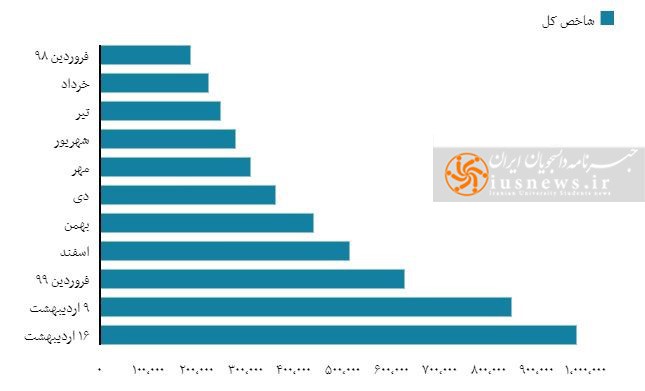

بورس اوراق بهادار از سال 97 تا به الان رشد 11 میزان شاخص کل را تجربه کرده در حالیکه رشد اقتصاد کشور در این سالها همواره منفی بوده و حتی امسال میزان رشد اقتصادی کشورچیزی حدود 7%- تلقی میشود. در این بین این سوال به ذهن مخابره میشود که این رشدهای اخیر بورس چه نسبتی با واقعیت اقتصاد ایران دارد؟

.jpg)

عدم انطباق وضعیت فعلی بورس با واقعیتهای اقتصادی کشور صدای بسیاری از کارشناسان را درآورده که نمونه آن نامه اخیر 25 اقتصاددان به حسن روحانی در مورد تبعات ترکیدن حباب بازار سرمایه بود.در این نامه اقتصاددان و کارشناسان بازار سرمایه تاکید داشتند که این نحوه مدیریت دولت در بازار سرمایه نتیجه ای جز تورم و افزایش نرخ ارز را در پی نخواهد داشت چرا که عمده سرمایهگذاران در بورس به دلیل تشویق دولت و ایجاد حباب در بازار با اهداف سودآوری کوتاه مدت سرمایه خود را به بازار سرمایه انتقال دادند اما بعد از توقف روند عرضه اولیه ها توسط دولت و افت شاخص بورس به یکباره شاهد افزایش تورم در سطح جامعه بودیم.

اقتصاددانان تاکید داشتند که دولت علاوه بر ادامه فرآیند عرضه اولیه ها به اقدامات دیگری نظیر کنترل ورود نقدینگی های بانکی در بورس و همچنین افزایش شتاب دهنده ها در بورس بودند.

اما هیچکدام از آن اصلاحات انجام نشد که هیچ بلکه به یکباره شاهد این بودیم که شاپور محمدی رییس وقت سازمان بورس از سمت خود استعفا کرد. برخی استعفا وی را ناشی از عدم اجرای سیاستهای غیر کارشناسانه ابلاغی دولت میدانستند.

اخیرا شاید در صفحات مجازی عکسهایی دست به دست میشود که نشان از قرمز بودن نمادهای بورسی است.

.jpg)

شاید فراگیر شدن یکباره سهام داری و سیاستهای غیر کارشناسی دولت در کنار عدم گسترش فرهنگ سهامداری امکان بروز بسیاری از مخاطرات را برای جامعه افزایش داده است. یادآوری خاطرات تلخ آبان ماه که ناشی از یک تصمیم غلط برای جبران کسری بودجه دولت بود نگرانیهای زیادی را بوجود آورده است چرا که با سقوط دارایی میلیون ها نفر بازار سرمایه امکان وقوع اعتراضات گسترده خیابانی را بشدت بالا برده است.

نقدشوندگی مزیت اصلی بازار سرمایه

شاید اصلی ترین مزیت بازار سرمایه را به توان قدرت نقدشوندگی بالای این بازار عنوان کرد. اما در حال حاضر که بازار با افت شاخص روبه رو شده ما شاهد تعداد بسیار زیادی سهام دارانی هستیم که امکان نقد کردن سرمایه خود را به دلیل قرمز بودن بازار ندارند. همین امر میتواند بسیاری از افرادی که با گرفتن وام های بانکی به بازار سرمایه وارد شدند را با ورشکستگی مواجه کند.متاسفانه دولت باز هم ناکارآمدی خود را در این زمینه بروز داده که بسیاری را نگران تبعات سیاسی و امنیتی جامعه و تکرار آبان 98 کرده است.

در این راستا دولت باید تا دیر نشده به افزایش عرضه اولیه ها در بازار سرمایه و اصلاحات اساسی در این بازار بپردازد تا احتمال ترکیدن حباب بورس را به حداقل برساند.

اقتصاددانان در نامه خود 5 راهکار اساسی را برای اصلاح ساختاری این بازار ارائه نمودند.

1. عرضه بدون تعلل داراییهای بورسی دولت: یکی از فوریترین اقدامات و مؤثرترین ابزارهایی که میتوان با آن وضعیت فعلی را تحت کنترل درآورد، فروش بدون تعلل داراییهای دولت در بورس است. هم اکنون ارزش سهام مستقیم دولت در شرکتهای بورسی بالغ بر ۳۵۰ الی ۴۰۰ هزار میلیارد تومان برآورد میشود. واگذاری تنها یک سوم از این داراییها (با تاکید بر شرکتهای همراه با صورتهای مالی شفاف و حائز شرایط واگذاری) علاوه بر اینکه حجم داراییهای قابل معامله در بورس را افزایش داده و روند هیجانی بازار را کنترل میکند، بیش از ۱۰۰ هزار میلیارد تومان از کسری بودجه دولت را پوشش میدهد. در این زمینه پیشنهاد میشود دستور العمل مربوطه سریعاً ابلاغ شده و وزارت اقتصاد موظف شود تا زمان مشخصی از سال جاری نسبت به فروش این میزان از دارایی تعهد داده و میزان عرضه روزانه با نظر شورای عالی بورس انجام شود.

2. افزایش نرخ سود بازار بین بانکی و سپردههای بانکی توسط بانک مرکزی: با اینکه آمار هنوز منتشر نشده، روشن است که در ماههای اخیر سرعت تبدیل شبه پول به پول و رشد پول همراه با رشد کمسابقهای بوده است. درست است که بیماری نظام بانکی قبلاً تا حد زیادی از قدرت هدفگذاری نرخ سود به عنوان یک ابزار مؤثر سیاستی کاسته است، اما رسیدن نرخ بازار بین بانکی به محدوده ۱۰ تا ۱۵ درصد در وضعیت فعلی مخاطره آمیز است. افزایش نرخ سپرده و نرخ سود کوتاهمدت سریعترین عامل برای بازگرداندن تعادل به بازارهای مالی است. توصیه میشود با توجه به هدفگذاری تورمی اعلام شده، نرخ بازار بین بانکی در محدود ۲۰ درصد قرار گرفته و نرخ سپردهها نیز به شکل متناسب افزایش یابد. روشن است که در صورت کاستی در بازار اوراق، بانک مرکزی میتواند به سرعت از طریق سپردهگذاری بانکها نزد بانک مرکزی این هدفگذاری را محقق کند.

3. شتابدهی به عرضههای اولیه شرکتها و افزایش درصد شناوری: بعد از عرضه سهامهای دولتی، عرضه اولیه شرکتهای متقاضی باید تسریع شود. به تعویق انداختن عرضههای اولیه از ترس اصلاح بازار صرفاً باعث تأخیر در هزینههای وضعیت فعلی بورس و بزرگتر شدن ابعاد بحران خواهد بود. همچنین درصد شناوری بر اساس قوانین موجود میتواند به سرعت افزایش پیدا کند و در گام بعد با اصلاح قوانین سهامداران عمده موظف شوند هرچه سریعتر درصد شناوری سهام مربوطه را افزایش دهند.

4. توقف هر نوع پیامدهی سیاستگذاری در معنای بیمهگریِ کلان بورس: اشاره شد که شکلگیری یک تصور جمعی از عدم امکان سقوط و ریزش بورس با حمایت دولت تا چه حد میتواند خسارت بار باشد. هر چه دیرتر این شیوه اطلاع رسانی اصلاح شود، هزینههای تداوم روند فعلی بورس بزرگتر خواهد بود.

5. کنترل مؤثر در نظارت بانکی برای جلوگیری از تزریق اعتبارات جدید بانکی به بازار بورس و جلوگیری از رشد بیش از حد نقدینگی: بانک مرکزی باید با فعال کردن سازوکارهای مؤثر نظارتی، از وامدهی مستقیم و غیر مستقیم بانکها برای خرید سهام جلوگیری کند. همچنین توصیه میشود در کنار سایر ابزارهای نظارتی، بانک مرکزی کنترل مقداری ترازنامههای بانکی را در دستور کار خود قرار دهد به نحوی که افزایش کل ترازنامه نظام بانکی در سال جاری بیش از ۳۰ درصد نشود.

*گزارش از محمد دلگشائی فر