به گزارش «خبرنامه دانشجویان ایران»؛ گریاسکیل استدلال میکند که ساختار بازار بیت کوین فراتر از ریتم چهار ساله قدیمی تکامل یافته است. جریانهای سرمایهگذاری نهادی و عوامل کلان اقتصادی رفتار قیمتی بیت کوین را تغییر دادهاند.

نکات کلیدی:

- الگوی قیمت بیت کوین که بر اساس هاوینگ شکل گرفته بود، قدرت خود را از دست داده است. با ورود تعداد بیشتری از بیت کوین به چرخه، هر هاوینگ تأثیر نسبی کمتری بر بازار دارد.

- به گفته گریاسکیل، بازار امروزی بیت کوین بیشتر تحت تأثیر سرمایه نهادی قرار دارد تا سفتهبازیهای خردهفروشی که چرخههای قبلی را تعریف میکردند.

- برخلاف صعودهای انفجاری سالهای 2013 و 2017، افزایش قیمت اخیر بیت کوین کنترل شدهتر بوده است. گریاسکیل اشاره میکند که افت 30 درصدی اخیر شبیه به یک اصلاح معمولی در بازار صعودی است.

- عوامل جدیدی مانند انتظارات نرخ بهره، پیشرفتهای دوحزبی در قانونگذاری ارزهای دیجیتال در ایالات متحده، و ادغام بیت کوین در پرتفوی های نهادی بیش از پیش رفتار بازار را شکل میدهند.

از زمان پیدایش بیت کوین، قیمت آن از یک الگوی قابل پیشبینی پیروی کرده است. یک رویداد برنامهریزیشده عرضه بیت کوین را به نصف کاهش داده و کمبود ایجاد میکند. این رویداد معمولاً با دورههایی از افزایش شدید قیمت و سپس اصلاحات همراه بوده است. این توالی تکرارشونده که بهطور گسترده به عنوان چرخه چهار ساله شناخته میشود، از همان روزهای اولیه بیت کوین تأثیر زیادی بر انتظارات سرمایهگذاران داشته است.

تحلیلهای اخیر گریاسکیل، که با دادههای درون زنجیرهای از گلسنود و بینشهای ساختار بازار از Coinbase Institutional پشتیبانی میشود، دیدگاه متفاوتی نسبت به مسیر قیمتی بیت کوین ارائه میدهد. این تحلیل نشان میدهد که حرکات قیمتی بیت کوین در میانه دهه 2020 ممکن است فراتر از این مدل سنتی حرکت کند. به نظر میرسد که حرکات قیمتی بیت کوین به طور فزایندهای تحت تأثیر عواملی مانند تقاضای نهادی و شرایط اقتصادی گستردهتر قرار گرفته است.

این مقاله دیدگاه گریاسکیل را بررسی میکند که چارچوب چرخه چهار ساله دیگر نمیتواند به طور کامل حرکات قیمتی را تغییر دهد. همچنین تحلیل گریاسکیل درباره چرخههای بیت کوین ، شواهد پشتیبان از گلسنود، و دلایلی که برخی تحلیلگران معتقدند بیت کوین همچنان از چرخه چهار ساله پیروی خواهد کرد، مورد بحث قرار میگیرد.

چرخه سنتی چهار ساله

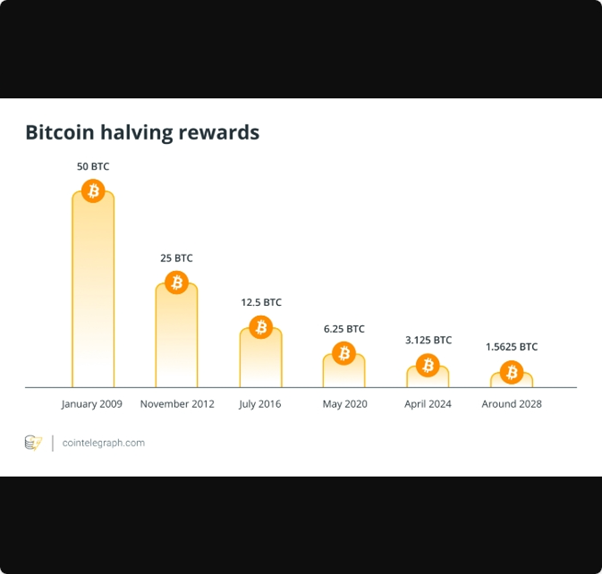

هاوینگهای بیت کوین ، که تقریباً هر چهار سال یکبار اتفاق میافتند، میزان عرضه بیت کوین جدید را 50 درصد کاهش میدهند. در گذشته، این کاهشهای عرضه همواره پیش از بازارهای صعودی بزرگ رخ دادهاند:

- هاوینگ 2012 — اوج قیمت در سال 2013

- هاوینگ 2016 — اوج قیمت در سال 2017

- هاوینگ 2020 — اوج قیمت در سال 2021

این الگو ناشی از مکانیزم کمبود ذاتی بیت کوین و روانشناسی سرمایهگذاران است. معاملهگران خرد (Retail Traders) عامل اصلی تقاضا بودند و کاهش عرضه باعث افزایش شدید خرید میشد.

با این حال، با توجه به اینکه بخش بزرگی از عرضه ثابت 21 میلیون واحدی بیت کوین در حال حاضر در چرخه قرار دارد، هر هاوینگ تأثیر نسبی کمتری نسبت به قبل دارد. این موضوع سؤالاتی را مطرح میکند که آیا شوکهای عرضه بهتنهایی میتوانند همچنان چرخه را تحت سلطه خود داشته باشند یا خیر.

آیا میدانستید؟

از سال 2009 تاکنون، هاوینگها در سالهای 2012، 2016، 2020 و 2024 رخ دادهاند. هر هاوینگ بهطور دائمی نرخ تورم بیت کوین را کاهش داده و میزان عرضه سالانه را به نزدیک صفر رسانده است، در حالی که روایت کمیابی دیجیتال بیت کوین را در میان هولدرهای بلندمدت و تحلیلگران تقویت کرده است.

ارزیابی گریاسکیل از چرخههای بیت کوین

گریاسکیل به این نتیجه رسیده که بازار فعلی بیت کوین از سه جنبه اصلی، تفاوت قابل توجهی با چرخههای گذشته دارد:

تقاضای نهادی، نه هیجان خرد

چرخههای قبلی بیت کوین به شدت به خریدهای گسترده سرمایهگذاران فردی در پلتفرمهای خردهفروشی وابسته بود. اما امروز، جریانهای سرمایهای بیشتر از طریق صندوقهای قابل معامله در بورس (ETFها)، ترازنامههای شرکتی و صندوقهای سرمایهگذاری حرفهای هدایت میشود.

گریاسکیل خاطرنشان میکند که ابزارهای نهادی سرمایهای صبور و بلندمدت جذب میکنند، برخلاف معاملات احساسی و سریع خرد که در سالهای 2013 و 2017 مشاهده شد.

عدم وجود یک صعود شدید پیش از کاهش قیمت

اوجهای قیمتی بیت کوین در سالهای 2013 و 2017 با افزایشهای شدید و ناپایدار قیمت همراه بود که به دنبال آن سقوطهای بزرگی رخ داد. اما در سال 2025، گریاسکیل اشاره میکند که افزایش قیمت بسیار کنترلشدهتر بوده و افت 30 درصدی اخیر شبیه به یک اصلاح طبیعی در بازار صعودی است، نه آغاز یک بازار نزولی چندساله.

محیط کلان اقتصادی مهمتر از هاوینگ

در سالهای اولیه بیت کوین ، حرکات قیمتی عمدتاً مستقل از روندهای اقتصادی جهانی بود. اما در سال 2025، بیت کوین به شدت به شرایط نقدینگی، سیاستهای مالی و احساسات ریسک نهادی حساس شده است.

عوامل کلیدی که گریاسکیل به آنها اشاره میکند شامل موارد زیر است:

- تغییرات پیشبینیشده در نرخ بهره

- حمایت دوحزبی از قانونگذاری ارزهای دیجیتال در ایالات متحده

- گنجاندن بیت کوین در پرتفویهای متنوع نهادی

این عوامل کلان اقتصادی تأثیری مستقل از برنامه هاوینگ بر بازار دارند.

آیا میدانستید؟

زمانی که پاداش بلاکها نصف میشود، ماینرها برای همان مقدار کار، بیت کوین کمتری دریافت میکنند. این مسئله میتواند باعث شود ماینرهایی با هزینههای بالاتر به طور موقت عملیات خود را متوقف کنند، که اغلب به کاهش کوتاهمدت هش ریت منجر میشود، پیش از آنکه شبکه دوباره به تعادل برسد.

دادههای گلسنود و انحراف از الگوهای چرخه کلاسیک

تحقیقات آنچین گلسنود نشان میدهد که قیمت بیت کوین از چندین هنجار تاریخی فاصله گرفته است:

عرضه هولدرهای بلندمدت در بالاترین سطح تاریخی است: هولدرهای بلندمدت اکنون بخش بزرگتری از عرضه در گردش را نسبت به هر زمان دیگری کنترل میکنند. این انباشت مداوم، میزان بیت کوین موجود برای معامله را محدود کرده و اثر شوک عرضه مرتبط با هاوینگها را کاهش میدهد.

کاهش نوسانات علیرغم اصلاحات: اگرچه در اواخر سال 2025 اصلاحات قیمتی بزرگی رخ داد، اما نوسانات تحققیافته بسیار کمتر از سطحهایی بود که در نقاط چرخش چرخههای قبلی دیده میشد. این نشاندهنده آن است که بازار اکنون غالباً به دلیل مشارکت بیشتر نهادی، حرکات بزرگ را بهتر مدیریت میکند.

ETFها (صندوقهای قابل معامله در بورس) و محصولات سرمایهگذاری نهادی، باعث تغییر در نحوه نگهداری بیت کوین شدهاند. بسیاری از بیت کوین ها به کیفپولهای خاصی منتقل میشوند که برای این صندوقها یا سرمایهگذاران نهادی طراحی شدهاند. این بیت کوین ها معمولاً برای مدت طولانی دستنخورده باقی میمانند و در بازار خرید و فروش نمیشوند. این موضوع باعث میشود که تعداد بیت کوین های در دسترس برای معامله کاهش یابد و در نتیجه، عرضه فعال بیت کوین در بازار کمتر شود.

چرخه بیت کوین : منعطفتر و مرتبط با شرایط کلان اقتصادی

به گفته گریاسکیل، رفتار قیمتی بیت کوین به تدریج از مدل چهار ساله جدا شده و واکنش بیشتری به عوامل زیر نشان میدهد:

- سرمایه بلندمدت و پایدار نهادی

- بهبود محیطهای قانونگذاری

- نقدینگی جهانی اقتصاد کلان

- تقاضای پایدار مرتبط با ETFها

- گروه رو به رشد هولدرهای بلندمدت متعهد

گریاسکیل تأکید میکند که اصلاحات همچنان اجتنابناپذیر و گاهی شدید هستند. اما این اصلاحات دیگر به طور خودکار نشاندهنده آغاز یک بازار نزولی طولانیمدت نیستند.

آیا میدانستید؟

بعد از هر هاوینگ، تعداد بیت کوین هایی که به عنوان پاداش به ماینرها داده میشود، نصف میشود. این کار باعث میشود که بیت کوین های جدید کمتری وارد بازار شوند و در نتیجه، نرخ تورم بیت کوین (یعنی سرعت تولید بیت کوین های جدید) کاهش پیدا کند. پس از هاوینگ سال 2024، این نرخ تورم حتی کمتر از تورم بسیاری از ارزهای رایج مثل دلار شد. به همین دلیل، بیت کوین بیشتر شبیه کالاهای کمیابی مثل طلا دیده میشود، چون عرضه آن محدودتر و کنترلشدهتر است.

برای خرید ارزهای دیجیتال در ایران به صرافی های امن و معتبر مانند صرافی نیپوتو و صرافی تترلند مراجعه کنید تا خریدی امن و آسان را تجربه کنید.

چرا برخی تحلیلگران همچنان به الگوهای هاوینگ اعتقاد دارند؟

برخی تحلیلگران، که اغلب به دادههای تاریخی چرخههای گلسنود استناد میکنند، همچنان معتقدند که هاوینگها محرک اصلی قیمت بیت کوین هستند. آنها استدلال میکنند که:

هاوینگ همچنان یک کاهش عرضه بنیادی و غیرقابل بازگشت است.

فعالیت هولدرهای بلندمدت همچنان حول دورههای هاوینگ متمرکز است.

فعالیتهای خرد، حتی با رشد مشارکت نهادی، میتواند دوباره ظهور کند.

این دیدگاههای متفاوت نشان میدهد که بحث درباره نقش چرخه چهار ساله بیت کوین همچنان ادامه دارد.

چارچوبی در حال تکامل برای درک بیت کوین

استدلال گریاسکیل علیه سلطه چرخه سنتی چهار ساله بر تغییرات ساختاری واضحی استوار است. این تغییرات شامل افزایش مشارکت نهادی، ادغام عمیقتر با شرایط اقتصاد کلان جهانی و تغییرات ماندگار در پویایی عرضه میشود. دادههای گلسنود و کوینبیس تأیید میکنند که بازار بیت کوین امروزی تحت نیروهای پیچیدهتر و پیشرفتهتری نسبت به چرخههای خردهفروشی گذشته عمل میکند.

در نتیجه، تحلیلگران تأکید کمتری بر مدلهای زمانی مبتنی بر هاوینگ دارند و به جای آن بر معیارهای آنچین، روندهای نقدینگی و شاخصهای جریان سرمایه نهادی تمرکز میکنند. این رویکرد دقیقتر، بهتر میتواند تحول بیت کوین را از یک دارایی دیجیتال حاشیهای به بخشی شناختهشده از چشمانداز مالی جهانی ثبت کند.