به گزارش خبرنگار اقتصادی «خبرنامه دانشجویان ایران»؛ امروزه افکار عمومی جامعه پر از پرسشهایی درباره بازار سرمایه (بورس) شده است. سوالاتی از قبیل چرایی جهش یکباره شاخص کل بورس و آینده این بازار اذهان عمومی را درگیر خود کرده است. بسیاری از مردم به دلیل پایین بودن امنیت سرمایه در کشور که ناشی از نوسانات بالای نرخ ارز و ناکارآمدی سیاستهای اقتصادی، نگران انتقال پساندازهای خود به بورس هستند.

همچنین از 11 میلیون سهامدار بورس حدود 1.5 میلیون نفر از آنان در ماههای اخیر به بازار سرمایه وارد شدهاند که خطرات زیادی از عدم سواد بورسی ناشی خواهد شد که میتواند بازار بورس را با عرضه و تقاضای غیر منطقی تحت شعاع خود قرار دهند و اصطلاحا منجر به شکست بازار شود.در این گزارش قصد داریم به تحلیل بازار سرمایه و چالشهای پیرامون آن بپردازیم.

چگونگی شکل گیری بورس

در واقع کلمه بورس فرانسوی میباشد در ریشه آن معنی چمدان پول است که هدف آن تجمیع سرمایههای اندک برای راهاندازی صنایع و یا تجارتهای بزرگ و پرسود میباشد.

در واقع تجار اروپایی با تجمیع ثروتهای کوچک خود در صدد این بودند تا با کشورهای حوزه شرق آسیا امکان تجارت را پیدا کنند. این امر با کاروانهای کوچک نه امنیت لازم را داشت و نه هزینههای گزاف آن قابل توجیه بود؛ فلذا تجار اروپایی با تجمیع سرمایههای خود پایههای نهادی را گذاشتند که امروزه ما به آن بورس میگوییم.بورس ایران نیز در یک کشمکش 25 ساله نهایتا در سال 1341 رسما با کمک بلژیکیها تاسیس شد. از آن روز تا کنون بورس همواره در اقتصاد ایران در حاشیه قرار داشته است اما در چند سال اخیر این بازار به دلیل رشدهای بالایی که تجربه کرده به یکی از اولویتهای سرمایه گذاران تبدیل شده است.

اما دلیل رشدهای اخیر شاخص بورس چیست؟

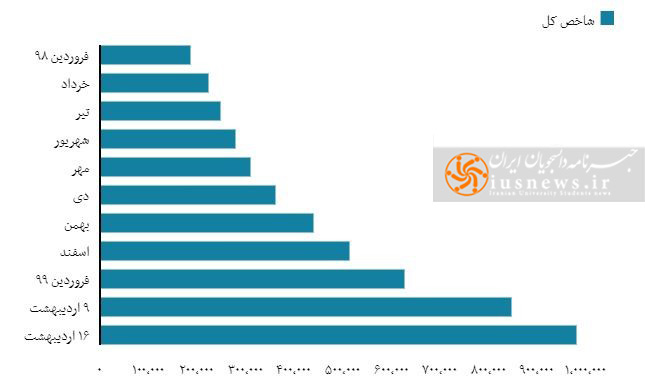

برای بسیاری جای سوال دارد که چگونه با وجود تحریمهای بین المللی و سقوط آزاد نرخ ارز امکان دارد نرخ شاخص بورس از فروردین ماه 98 تا کنون از 200 هزار به 1.5 میلیون رسیده باشد؟

.jpg)

تا قبل از اینکه بورس محل هجوم نقدینگی بازار شود بانکها ،دلار، طلا و سکه کانون توجه سرمایه گذاران بود و همیشه ارزش شاخص بورس زیر سایه نوسانات ارزی و یا سودهای بانکی بودند اما امروز تا حدی شرایط متفاوت شده است و بانکها و دلالان طلا و ارز فعالیت شان معطوف به کارگزاریهای بورس شده است. اما دلیل آن چیست؟

بعضا دیدگاه هایی درباره حباب بودن رشدهای بورس وجود دارد که مردم را نگران، و بازار بازار سرمایه را دچار التهاب میکند. اما واقعیت چیز دیگریست. درست است که رشد ناگهانی بورس با توجه به رکود جهانی اقتصاد، ناشی از بحران کرونا ، غیر معقول بنظر میرسد اما در این مورد به هیچ وجه نباید نگاه تک بعدی داشت.

مهمترین دلیل رشد شاخص بورس ورود شرکتهای دولتی سوددهی مثل شستا و امثالهم میباشد که با تصمیم دولت، عرضه اولیه این شرکتها به بازار سرمایه باعث گسترش این بازار و انتقال سود آن به مردم از طریق بازار سرمایه میباشد.

همچنین مدتهاست که مردم دیگر رغبتی به پس انداز در بانکها و استفاده از سودهای آن به جهت تجارب تلخ نوسانات ارزی را ندارند. همین امر و گمانه زنیهای مسئولان درباره روند ثابت کاهش نرخ سود بانکی بورس را به حریفی قدرتمند برای بازارهای موازی خود کرده است.

عرضه سهام عدالت در بورس نشان از عزم دولت برای بیشینه سازی رشد بازار سرمایه

تداوم روند صعودی شاخص بورس مستلزم سیاستهای دولت برای ادامه واگذاری شرکتهای دولتی سودده میباشد که عرضه سهام عدالت در این بازار نشان از عزم دولت بر این امر دارد. با وجود شکست سیاستهای خصوصی سازی دولت و بروز فسادهای گسترده در امر خصوصی سازی، بورس به عنوان مدل کارآ تری در حوزه خصوصی سازی نیز مطرح شده است.

همچنین اعضای هیئت دولت بارها در نقطه نظرات خود رشد شاخص بورس را از موفقیتهای دولت دوازدهم اعلام کردند و با حذف برخی کارمزدها و بخشودگی مالیاتی چراغ سبز خود را به تداوم رشد بورس نشان دادند.

هجوم نقدینگی بازار به سمت بازار سرمایه و خطرات پیش روی آن

نقدینگی به معنای حجم پس اندازهای اقتصادی کشور است که مردم هر کشوری در هر دوره ای سعی میکنند این پساندازهای خود را در سودده ترین بازار موجود سرمایه گذاری کنند.

از خطرات پیشروی اقتصاد ایران افزایش بی مهابای این حجم نقدینگی میباشد. در دولت حسن روحانی نقدینگی کل اقتصاد چیزی در حدود %300 افزایش پیدا کرده است. دغدغه تمامی اقتصاددانان هدایت نقدینگی موجود میباشد اما به دلیل عملکرد ضعیف اقتصادی دولت این نقدینگی که باید به سمت تولید هدایت میشد راه به طلا و سکه و دلار و مسکن برده است که نتیجه این شد که قیمت این کالاها سر به فلک کشید.

.jpg)

.jpg)

اما اخیرا با رشدهایی که بورس تجربه کرده است همنانطور که در نمودار بالا میبینیم شاهد کمتر شدن روند صعودی حجم نقدینگی به دلیل هجوم نقدینگی به سمت بازار بورس هستیم. اما این مسئله چندین آسیب پیش روی خود دارد که میتواند سرنوشت این بازار را تغییر دهد و اگر دولت نسبت به این امر ورود جدی نداشته باشد بورس همان اندازه که ظرفیت کمک به رشد اقتصادی کشور را دارد میتواند مخرب و نابود کننده اقتصاد ملی باشد.

رسول بخشی متخصص اقتصاد پولی و مدیر گروه اقتصاد دانشگاه اصفهان در گفتگو با «خبرنامه دانشجویان ایران» رشدهای اخیر شاخص بورس را حباب دانست.

.jpg)

این استاد دانشگاه تصریح کرد: که دولت به دلیل تحریمهای نفتی و شیوع ویروس کرونا درآمدهای نفتی و مالیاتی خود را از دست داده و به دنبال راهی برای جبران کسری بودجه خود میگردد. فلذا با دمیدن در حباب بورس و عدم ایجاد تناسب بین میزان عرضه و تقاضا در این بازار به دنبال جبران کسری بودجه خود است تا جایی که حدودا روزانه دهها هزار نفر در سامانه سجام ثبت نام میکنند اما سهامهایی که به بازار بورس عرضه میشود هیچ تناسبی با این حجم تقاضا ندارد که خود این امر باعث جهش شاخص بورس شده است. مطمئنا اگر دولت سهام تمام شرکتهای دولتی را وارد بورس کند بازار به تعادل میرسد اما سیاست دولت تا الان عرضه اولیه به صورت قطره چکانی بوده است که این سیاست باید تغییر کند.

وی افزود: که این ادعای دولت که بورس باعث کاهش نرخ نقدینگی میشود غلط است بلکه تا کنون تنها توانسته نرخ افزایش رشد آن را کمتر کند. سیاستهای دولت مبنی بر مقررات زدایی در بورس مانند کاهش سبد اولیه و... بسیار به زیان کل کشور خواهد بود زیرا اگر دولت قصد داشته باشد نقدینگی به دست شرکتهای تولیدی برسد نه اینکه در سبد سهام داران جابجا شود اتفاقا باید قوانینی وضع کند که برای انجام معاملات هر سهم سقف زمانی تعیین شود تا این نقدینگی وارد حساب شرکتهای تولیدی شود.

بخشی تاکید کرد: در کشور ما روزانه حدود 1500 میلیارد تومان نقدینگی خلق میشود، همچنین به تناسب قریب به 1500 میلیارد تومان هم روزانه سهام وارد بورس میشود که اگر دولت جلوی خلق پول که منجر به نقدینگی میشود را نگیرد مردم به ادامه روند دریافت وام برای خرید سهام ادامه میدهند.

مدیر گروه اقتصاد دانشگاه اصفهان در پایان گفت: که راهکار ما برای حل این مشکل کنونی جلوگیری از خلق پول توسط بانک مرکزی برای جلوگیری از هجوم نقدینگی به بازارهای سوداگرانه، افزایش عرضه اولیه شرکتهای دولتی برای ایجاد تعادل بازار سرمایه و تصویب قوانینی که جلوی سوداگری در بازار سرمایه را بگیرد مثل وضع قانون حداقل زمان برای فروش سهام هستیم.در آخر دولت اگر قصد دارد به وسیله بازار سرمایه سیاستهای اقتصادی را جلو ببرد نکات زیر را باید مدنظر داشته باشد.

جمع بندی نهایی

1- عدم سواد کافی سهام داران تازه وارد و بعضا معاملات ناشیانه این افراد میتواند بازار را دچار هیجانات کاذب کند و یا با ایجاد صفهای خرید یا فروش ناشی از عدم سواد بورسی باعث ایجاد قیمتهای کاذب شوند که در نهایت اصطلاحا موجب شکست بازار میشود که در این راستا دولت باید تدابیری برای کنترل این مسئله به کار گیرد.

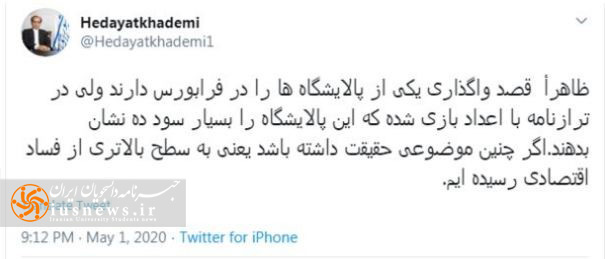

2- مسئله مهم بعدی عدم شفافیت برخی از شرکتهای دولتی و یا دستکاری ترازنامههای مالی این شرکتها برای ارائه قیمت واقعی سهام این شرکتها میباشد. هدایت خادمی عضو اسبق کمیسیون انرژی مجلس هم قبلا به این نکته اشاره کرده بود که برخی از پالایشگاههای کشور ترازنامههایشان برای ارائه قیمت واقعی سهام آنها به بورس دستکاری شده است.راهکار این مسئله ایجاد شفافیت ترازنامههای شرکتهای خواستار عرضه در بورس است. اگر این مسئله که شرکتها توانسته باشند ترازنامههای خود را دستکاری کرده باشند میتواند باعث ایجاد حباب در بازار سرمایه شود که ترکیدن آن میتواند باعث نابودی سرمایه بخش عظیمی از سهام داران شود.

3- جذابیت بورس باعث شده که بخش عظیمی از مردم برای کسب سود بیشتر به اخذ وامهای بانکی برای ورود به بازار سرمایه استفاده کنند. این فاجعه میتواند باعث ایجاد بحران بزرگی شود که نتیجه آن درست شدن سوداگران بازار سرمایه و ایجاد حباب در بازار بورس میباشد. دولت باید جلوی خلق پول را بگیرد و به قوانین خود در حوزه دریافت وام تجدید نظر جدی کند.

4- مقررات زدایی دولت مانند کاهش مالیات یا حذف بخشی از کارمزدها برای تشویق حضور شرکتها در بورس شاید کمک به افزایش عرضه این بازار کند اما این سیاست بیش از همه شرکتهای بد حساب را به دلیل اعلام بخشودگی مالیاتی تشویق به حضور در بورس میکند که خود این امر امنیت سرمایه را دچار تهدید میکند. فلذا شفافیت ترازنامههای مالی تمامی این شرکتها بلافاصله باید انجام شود. در غیر این صورت شاهد تکرار فساد بزرگ اقتصادی این بار در بازار بورس هستیم که تبعات آن بسیار جدیتر و مخربتر برای اقتصاد ملی خواهد بود.

5- عدم تناسب بین میزان عرضه و تقاضا در بازار بورس منجر به ایجاد قیمتهای کاذب در این بازار شده است. دولت باید از سیاست قطره چکانی خود در عرضه اولیه بازبینی کند و سریعا متناسب با میزان تقاضا، عرضه را نیز افزایش دهد تا از ایجاد حباب در بازار سرمایه جلوگیری کند.

*گزارش از محمد دلگشائی فر